マイホームの住宅ローンで大切な3つのポイント

マイホームの住宅ローン計画で見落としがちな3つのポイントとは?

誰もが憧れるマイホームの購入ですが、ほとんどの方が住宅ローンを利用しています。

子育て世代には、「児童手当給付金」や「小児医療助成制度」などの子育て支援制度に加え、近年続いている「住宅ローン控除の還付金」など住宅取得に対する国の支援策もありますが、およそ30年という長い期間返済が続く住宅ローンでは、一生涯という長期的な視野で返済が可能かどうか、しっかりとシミュレーションすることが大切です。

後々、「こんなはずじゃなかった」と後悔しないために、一生涯の支出について特に考えるべき3つのポイントをチェックしましょう。

住宅ローンのチェックポイント【1】

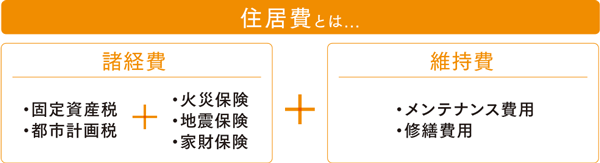

建てた後に必要な「住居費」を見込んでおく

「現在の家賃=住宅ローン返済額」とお考えではありませんか?注意が必要なのは、多くの人が住宅購入後に増える支出『住居費』を考えずに、今の家計支出だけで返済可能かどうか判断してしまっている事です。『住居費』とは、住宅を購入した時からかかる「諸経費」と、将来必要になる「維持費」の事です。

諸経費には、「固定資産税」や「都市計画税」の他、「火災保険・地震保険」の支払いが入ります。賃貸で支払っていた「火災保険」「地震保険」はあくまで「家財保険」です。マイホームになると、自分の家に対して「火災保険」に加入し、家財保険はオプションとして、さらに昨今の自然災害に対して地震保険も付帯させると、思った以上に保険料がかかります。さらに、マイホームの管理も自分でしなければなりませ

ん。雨風や直射日光にさらされる外壁や屋根、水回りは傷みやすく、放置し ておくと家の寿命を短くしたり、快適性も損なわれます。つまり、定期的な 諸経費 維持費 メンテナンスや修繕費用も『維持費』として見込む必要があります。

住宅ローンのチェックポイント【2】

教育費の貯蓄分を残して計算する

公立か私立か、どんな習い事をさせるかなどで、かかる金額は違ってきます。どのような進路を選択したいのかをイメージし、「児童手当給付金」がもらえる中学校卒業までと、給付金が終了してからについて考えながら計画しましょう。

住宅ローンのチェックポイント【3】

老後資金にも配慮したローン計画

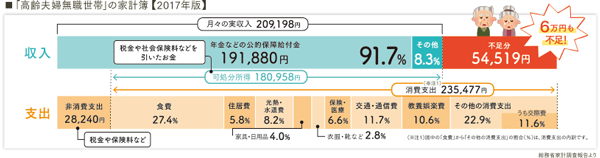

これから住宅ローンを組もうと考えている若い方に、老後資金といってもピンとこないかもしれません。そこで、老後の生活費をイメージするために、総務省の家計調査をもとにしたグラフを見てみましょう。平成29年の調査によれば高齢夫婦無職世帯の毎月の実収入の平均は約21万円弱で、そこから税金や社会保険料などの非消費支出を除いた可処分所得は約12万円弱です。一方で、消費支出の平均は約24万円、つまり毎月5万円程度不足していることになります。ご自身の老後については、「どの程度の年金を受け取れ、どのくらいの支出がありそうか」などの個別の試算検討が必要です。

まとめ

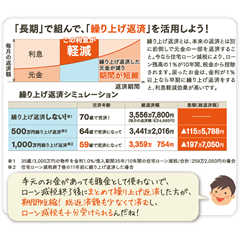

ここまで聞くと、「本当にマイホーム持てるのかなぁ。」と心配になってくるかもしれませんが、たとえば、子どもの「教育費」が大変になる前に、繰り上げ返済を活用することでローンを早めに返すよう工夫して、いざ子どもの「教育費」が大変な時期は、無理のない月の返済額のみを返していくなど。実は沢山のノウハウがあるんです。

正しい住宅ローンを計画すれば、幸せの家づくりも、ゆとりの子育ても、豊かな老後も手に入れられるはず。わかりやすいと好評の資金計画セミナー「住まいる塾」でしっかりとお金の勉強をしてから、家づくりをスタートしてくださいね。

関連記事

子どもの将来を考える注文住宅

子どもの将来を考える注文住宅

子供の教育費と住宅ローンの資金計画を考えよう!

子供の教育費と住宅ローンの資金計画を考えよう!

地震大国日本で安心安全に暮らすための 家づくりのポイントを解説!

地震大国日本で安心安全に暮らすための 家づくりのポイントを解説!

子育てにやさしい家の理想の間取り

子育てにやさしい家の理想の間取り

住宅購入で失敗しないための ノウハウ・前編

住宅購入で失敗しないための ノウハウ・前編

家の購入予算はライフプランから考えよう

家の購入予算はライフプランから考えよう

世帯年収から計算する「住宅ローンの返済額」

世帯年収から計算する「住宅ローンの返済額」

間取りの違いで子供の人格形成に影響を与える?

間取りの違いで子供の人格形成に影響を与える?

子育て世代におすすめの間取りプラン

子育て世代におすすめの間取りプラン

賢い子供が育つ間取りのヒント

賢い子供が育つ間取りのヒント

家づくりはまず資金計画・住宅ローンから考えよう【前編】

家づくりはまず資金計画・住宅ローンから考えよう【前編】

注文住宅で失敗しないための資金計画

注文住宅で失敗しないための資金計画

家を購入するならタイミングはいつ?最適な時期は?

家を購入するならタイミングはいつ?最適な時期は?

人気の間取りで理想の注文住宅が完成!

人気の間取りで理想の注文住宅が完成!

おしゃれな平屋は子育て世代にもおすすめ

おしゃれな平屋は子育て世代にもおすすめ

老後生活から考える持ち家と賃貸の比較

老後生活から考える持ち家と賃貸の比較

持ち家と賃貸どっちがお得?メリットとデメリットを比較

持ち家と賃貸どっちがお得?メリットとデメリットを比較

住宅購入で失敗しないためのノウハウ・後編

住宅購入で失敗しないためのノウハウ・後編

家づくりはまず資金計画・住宅ローンから考えよう【後編】

家づくりはまず資金計画・住宅ローンから考えよう【後編】

日本の室温環境ランキング|断熱が大切な理由

日本の室温環境ランキング|断熱が大切な理由

家で快適なテレワーク!在宅勤務を考えた家づくりとは?

家で快適なテレワーク!在宅勤務を考えた家づくりとは?

エコ住宅を知らずに建てると損をする!?

エコ住宅を知らずに建てると損をする!?

知っておきたい「家のお金」住宅ローン編

知っておきたい「家のお金」住宅ローン編

注文住宅の相談会!悩む前にまずはご相談ください

注文住宅の相談会!悩む前にまずはご相談ください SP

注文住宅の相談会!悩む前にまずはご相談ください

注文住宅の相談会!悩む前にまずはご相談ください SP

土地探しのコツと土地の見方のポイント

土地探しのコツと土地の見方のポイント

長期優良住宅のメリットと8つの認定基準

長期優良住宅のメリットと8つの認定基準

フレキシブルに変化できる可変性のある間取りと収納

フレキシブルに変化できる可変性のある間取りと収納

理想の家づくり!理想の間取りは土地次第で実現する

理想の家づくり!理想の間取りは土地次第で実現する

記事一覧

-

2025.11.29更新

みらいエコ住宅2026「GX志向型住宅」とは? 高性能住宅の魅力と補助金のポイント

-

2025.09.19更新

地震大国日本で安心安全に暮らすための 家づくりのポイントを解説!

-

2024.10.09更新

知っておきたい「家のお金」住宅ローン編

-

2023.12.04更新

【2024年2月最新版】国の支援策を使って「損せずに」家を建てよう!

-

2023.05.25更新

人気の間取りで理想の注文住宅が完成!

-

2021.10.11更新

理想の家づくり!理想の間取りは土地次第で実現する

-

2021.02.16更新

ペットと快適に暮らす家づくり

-

2021.01.12更新

寿命を延ばす温かい家

-

2020.12.10更新

フレキシブルに変化できる可変性のある間取りと収納

-

2020.11.13更新

断熱性能の高い家は健康寿命が延びる

-

2020.10.08更新

長期優良住宅のメリットと8つの認定基準

-

2020.09.12更新

家づくりでできる空き巣対策

-

2020.06.16更新

土地探しのコツと土地の見方のポイント

-

2020.05.02更新

家で快適なテレワーク!在宅勤務を考えた家づくりとは?

-

2020.04.30更新

ブルックリンスタイルのこだわりの家

-

2020.04.24更新

高断熱住宅で重要な窓えらびのポイント

-

2020.04.21更新

プライベートバルコニーですっきり暮らす

-

2020.02.15更新

注文住宅で失敗しない4つのポイント

-

2020.02.14更新

マイホームの住宅ローンで大切な3つのポイント

-

2020.02.14更新

日本の室温環境ランキング|断熱が大切な理由