家の購入予算はライフプランから考えよう

住宅購入は人生で一度しかないかもしれない大きな買い物

住宅ローンの返済期間も長期にわたるだけに、不安をかかえる人も多いと思います。

家づくりを考えるときには、まずはわが家の予算はどれくらいが妥当なのかをライフプランから把握することが大事です。

今回はお金に精通した住宅のプロが、安心できる家づくりのダンドリ(い・ろ・は)をお教えします。

住宅購入するときにかかる「お金の全体像」をつかんでおこう。

住宅購入する場合、一般的にイラストのような費用がかかります。

世帯年収からの返済額の目安を推測する

①住宅購入には「ローンで支払うもの」と「現金で支払うもの」がある。

契約時の頭金や土地の手付金、手続きや印紙代などの諸費用は、基本、現金で支払う。

②家の費用を全額現金で支払える人はまれ。「住宅ローン」は借りるもの。

借りたお金には当然利子が付きますから、家よりも『住宅ローン』の方が高額に!

③マイホームは、「総額」=「建物代」にあらず。

ライフプランから割り出した総予算から「土地代」と「諸費用」を差し引いた額で家の計画を考える。

ポイント

不動産会社や住宅展示場に行ったことがある人なら、年収からおおよその「借りられる額」を算出してもらったことがあるかもしれません。

ただこの金額は、大抵の場合、住宅会社の都合で計算する(おっ、こんなに借りれるんだ!と思わせるための)「金融機関が貸してくれるお金の上限」で、

年収の35%を年間の返済にあてると仮定(返済負担率)して試算されることが多いのです。

そう考えると、金融機関から借りられる額の上限は、けっして返済できる額の上限というわけではありません!!

もし将来、ボーナスがカットになったら?子どもが予定とは違い、遠方に進学して仕送りが必要になったら?

そんな時でも日常生活に支障をきたさないよう、返済負担率25~30%くらいの安全なライン(返せる額)で予算は考えるようにしましょう。

「教育費」など人生の大きな支出から「家の予算」を考えよう。

子育て世帯が、人生という長いスパンでお金を考えたとき、大きな支出の代表は「教育費」「住居費」「老後資金」の3つ。

このうち「教育費」や「老後資金」は、子どもや自分の年齢から計算して割り出した費用を、まだこれから備えていけます。

「教育費」は、公立と私立のどちらを選ぶかによってだいぶ費用が異なるので、どのような進路を選択したいのかをイメージしましょう。

希望する進路だとおよそどれくらいの費用がかかるのか分かれば、それに合わせて学資保険などで準備しておけます。

でも、「住居費」=家づくりは考え始めたその時にしっかりお金のことを考えなくてはいけません。家賃や住宅取得費などの「住居費」は、建てる時期や金額、ローンの返済方法による工夫など、

実は自分でコントロールできる部分が多い支出なんです。

だからこそ、「住居費」は、家づくりを考えたときに、まず資金計画を行って、「無理のない金額」をしっかり考えておくことが肝心です。

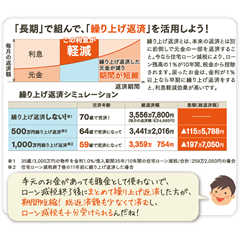

子どもの「教育費」が大変になる前に、繰り上げ返済を活用することでローンを早めに貸すよう工夫して、いざ子どもの「教育費」が大変な時期は、無理のない月の返済額のみを返していく。

こういったノウハウをお教えできるのも家づくりのプロだからこそなので、『勉強会』でしっかりとお金の勉強をしてから家づくりをスタートしてくださいね。

関連記事

住宅購入で失敗しないための ノウハウ・前編

住宅購入で失敗しないための ノウハウ・前編

世帯年収から計算する「住宅ローンの返済額」

世帯年収から計算する「住宅ローンの返済額」

家づくりはまず資金計画・住宅ローンから考えよう【前編】

家づくりはまず資金計画・住宅ローンから考えよう【前編】

注文住宅で失敗しないための資金計画

注文住宅で失敗しないための資金計画

子どもの将来を考える注文住宅

子どもの将来を考える注文住宅

家を購入するならタイミングはいつ?最適な時期は?

家を購入するならタイミングはいつ?最適な時期は?

子供の教育費と住宅ローンの資金計画を考えよう!

子供の教育費と住宅ローンの資金計画を考えよう!

老後生活から考える持ち家と賃貸の比較

老後生活から考える持ち家と賃貸の比較

持ち家と賃貸どっちがお得?メリットとデメリットを比較

持ち家と賃貸どっちがお得?メリットとデメリットを比較

住宅購入で失敗しないためのノウハウ・後編

住宅購入で失敗しないためのノウハウ・後編

家づくりはまず資金計画・住宅ローンから考えよう【後編】

家づくりはまず資金計画・住宅ローンから考えよう【後編】

マイホームの住宅ローンで大切な3つのポイント

マイホームの住宅ローンで大切な3つのポイント

地震大国日本で安心安全に暮らすための 家づくりのポイントを解説!

地震大国日本で安心安全に暮らすための 家づくりのポイントを解説!

エコ住宅を知らずに建てると損をする!?

エコ住宅を知らずに建てると損をする!?

知っておきたい「家のお金」住宅ローン編

知っておきたい「家のお金」住宅ローン編

注文住宅の相談会!悩む前にまずはご相談ください

注文住宅の相談会!悩む前にまずはご相談ください SP

注文住宅の相談会!悩む前にまずはご相談ください

注文住宅の相談会!悩む前にまずはご相談ください SP

土地探しのコツと土地の見方のポイント

土地探しのコツと土地の見方のポイント

長期優良住宅のメリットと8つの認定基準

長期優良住宅のメリットと8つの認定基準

【2024年2月最新版】国の支援策を使って「損せずに」家を建てよう!

【2024年2月最新版】国の支援策を使って「損せずに」家を建てよう!

記事一覧

-

2025.11.29更新

みらいエコ住宅2026「GX志向型住宅」とは? 高性能住宅の魅力と補助金のポイント

-

2025.09.19更新

地震大国日本で安心安全に暮らすための 家づくりのポイントを解説!

-

2024.10.09更新

知っておきたい「家のお金」住宅ローン編

-

2023.12.04更新

【2024年2月最新版】国の支援策を使って「損せずに」家を建てよう!

-

2023.05.25更新

人気の間取りで理想の注文住宅が完成!

-

2021.10.11更新

理想の家づくり!理想の間取りは土地次第で実現する

-

2021.02.16更新

ペットと快適に暮らす家づくり

-

2021.01.12更新

寿命を延ばす温かい家

-

2020.12.10更新

フレキシブルに変化できる可変性のある間取りと収納

-

2020.11.13更新

断熱性能の高い家は健康寿命が延びる

-

2020.10.08更新

長期優良住宅のメリットと8つの認定基準

-

2020.09.12更新

家づくりでできる空き巣対策

-

2020.06.16更新

土地探しのコツと土地の見方のポイント

-

2020.05.02更新

家で快適なテレワーク!在宅勤務を考えた家づくりとは?

-

2020.04.30更新

ブルックリンスタイルのこだわりの家

-

2020.04.24更新

高断熱住宅で重要な窓えらびのポイント

-

2020.04.21更新

プライベートバルコニーですっきり暮らす

-

2020.02.15更新

注文住宅で失敗しない4つのポイント

-

2020.02.14更新

マイホームの住宅ローンで大切な3つのポイント

-

2020.02.14更新

日本の室温環境ランキング|断熱が大切な理由